-

新闻资讯

【江怀观点】上海江怀律所律师质疑:莱宝高科2021年、2020年年报涉嫌虚假陈述

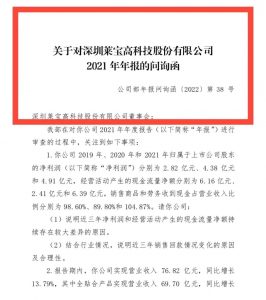

2022/04/052022年3月30日,注定要在中国A股市场留下记忆。这一天,A股4000多家上市公司的两万多名独董中,终于有一人不愿甘做“花瓶”,像侠客一样,站出来行使自己的独董权利。他就是独立董事蒋大兴。一则无法保证年报真实性的声明,将触摸屏企业莱宝高科(002106.SZ)推上了风口浪尖。 深交所火速关注、问询 独立董事蒋大兴表示“无法保证或者持异议的具体内容是公司年报中的营业收入、应收账款、存货盘点、利润等等财务数据,详细原因是在审计沟通过程中,早期审计机构对本人的关注函仅给予程序性回复,使本人对关注的相关财务数据产生合理怀疑。其后,在本人提议聘请新会计机构审阅财报以及将对拟续聘该审计机构的议案投反对票时,才给予具体回复。”2022年3月31日晚间,深交所火速下达《关注函》。

深交所在《关注函》中追问,“请蒋大兴详细说明向审计机构发送关注函的具体内容,包括但不限于会计科目、会计处理、审计问题,并说明对上述问题予以特别关注的原因”。 4月2日下午,深交所再次向莱宝高科下发年报问询函,要求莱宝高科就营收、净利、存货、应收账款等12个问题作出书面说明。

江怀律所律师

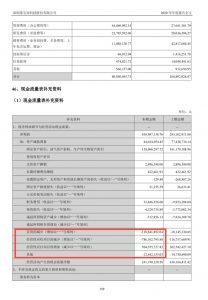

直击莱宝高科年报六大疑点为了尽快让广大投资者了解事实真相,也为了支持莱宝高科独董的正能量行为,由律师、注册会计师、税务师、工程技术等专业人士组成的上海江怀律师事务所证券律师团队对莱宝高科(以下简称公司)2021年、2020年年报披露的信息进行详尽的分析和研究,发现了一些虚假陈述嫌疑事实。一、公司2021年年报合并现金流量表补充资料中披露的“递延所得税负债增加”、“存货的减少”、“经营性应收项目的减少”、“经营性应付项目的增加”、“其他”的本期金额数值和上期金额数值明显存在“乌龙”的嫌疑,又如何能保证年报内容的真实和准确性呢: 2021年年报第160-161页合并现金流量表补充资料中披露:“递延所得税负债增加”本期金额为-22240.32万元,上期金额为-13884.19万元;“存货的减少”本期金额为12076.96万元,上期金额为-78610.28万元;“经营性应收项目的减少” 本期金额为6275万元,上期金额为50455.57万元;“经营性应付项目的增加”本期金额为-1486.35万元,上期金额为-1244.22万元;“其他”本期金额为0万元,上期金额为0万元;

来源:公司2021年年报2020年年报第159页合并现金流量表补充资料中披露:“递延所得税负债增加”本期金额为-0万元;“存货的减少”本期金额为-13884.19万元;“经营性应收项目的减少” 本期金额为-78610.28万元;“经营性应付项目的增加”本期金额为50455.57万元;“其他”本期金额为-1244.22万元。

来源:公司2020年年报很明显,2021年年报将这些数值错位了,构成了差错,这样的乌龙事情确实不应该发生,不知道如何能保证年报的真实和准确性。 二、公司2020年年报职工薪酬数值出现差异金额约-13003.68万元嫌疑。

分析过程其实比较简单:

一方面,2020年年报第146-147页“20 应付职工薪酬”中披露,应付职工薪酬(包括一、短期薪酬,二、离职后福利-设定提存计划,三、其他长期职工福利)本期合计增加为49413.56万元。

另一方面,公司2020年年报披露:1、营业成本中电子元器件的人工工资2020年为37251.23万元(见2020年年报第19页(5)营业成本构成中披露的数据);2、2020年年报第154页“32、销售费用”中披露,销售费用中工资及福利费本期发生额为1894.7万元;3、2020年年报第154-155页“33、管理费用”中披露,管理费用中工资及福利费本期发生额为10110.93万元;4、2020年年报第154-155页“33、管理费用”中披露,管理费用中中长期激励基金本期发生额为4182万元;5、2020年年报第155页“34、研发费用”中披露,研发费用中工资及福利费本期发生额为8978.41万元;五项合计约为62417.24万元。

按照法律规定,企业的职工薪酬应该包括营业成本中职工薪酬、销售费用中的职工薪酬、管理费用中的职工薪酬、研发费用中的职工薪酬以及存货中的职工薪酬。本案如考虑存货中的职工薪酬,差异金额会更大。因此,2020年职工薪酬的差异金额=49413.56万元—62417.24万元=-13003.68万元。

三、同样的计算分析,公司2021年年报职工薪酬数值出现差异金额约-6569.56万元嫌疑。

一方面,2021年年报第147-148页“应付职工薪酬”中披露,应付职工薪酬(包括一、短期薪酬,二、离职后福利-设定提存计划,三、辞退福利,四、一年内到期的其他福利,五、其他长期职工福利)本期合计增加为62742.83万元。

另一方面,公司2021年年报披露:1、营业成本中电子元器件的人工工资2021年为39715万元(见2021年年报第20页(5)营业成本构成中披露的数据);2、2021年年报第155页“销售费用”中披露,销售费用中工资及福利费本期发生额为2254.31万元;3、2021年年报第156页“管理费用”中披露,管理费用中工资及福利费本期发生额为12412.31万元;4、2021年年报第156页“管理费用”中披露,管理费用中中长期激励基金本期发生额为4960万元;5、2021年年报第156页“研发费用”中披露,研发费用中工资及福利费本期发生额为9970.78万元;五项合计约为69312.4万元。

按照法律规定,企业的职工薪酬应该包括营业成本中职工薪酬、销售费用中的职工薪酬、管理费用中的职工薪酬、研发费用中的职工薪酬以及存货中的职工薪酬。本案如考虑存货中的职工薪酬,差异金额会更大。

因此,2021年职工薪酬的差异金额=62742.83万元—69312.4万元=-6569.57万元。

四、公司2021年年报披露的“存货的减少”数值存在差异约-3318.33万元嫌疑。

首先,2021年年报第160-161页合并现金流量表补充资料中披露,存货的减少数值本期金额为-22240.32万元;

其次,2021年年报第138页“7、存货”披露,存货期末账面余额合计为88367.47万元,存货期初账面余额合计为69445.48万元,存货的减少数值本期金额为-18922万元(=69445.48万元—88367.47万元)

很容易得出差异金额=-22240.32万元—(-18922万元)=-3318.33万元。

五、公司2021年“合并销售商品提供劳务收得到的现金”数值存在差异约14272.12万元嫌疑;同样的计算方法,2020年“合并销售商品提供劳务收得到的现金”数值存在差异约-2461.56万元嫌疑。

首先,2021年年报第104页合并现金流量表披露,2021年“合并销售商品提供劳务收得到的现金”数值为805664.56万元;

其次,根据营业收入等信息,2021年(以下或简称本期)“合并销售商品提供劳务收得到的现金”数值应约为791392.4万元;具体为:

1、2021年年报第100页合并利润表披露,2021年度营业收入约为768230.45万元;

2、2021年年报第18页“(1)营业收入构成中披露,2021年中国大陆以外地区销售金额约为691005.47万元。

3、因此,本期增值税销项税约为=(768230.45万元—691005.47万元)*增值税税率13%=10039.24万元。

2021年年报第95-96页披露,

4、本期应收票据的增加为0万元(应收票据:2021年12月31日为0万元,:2020年12月31日为0万元);

5、本期应收账款的增加为-11225.6万元(应收账款:2021年12月31日为196826.46万元,:2020年12月31日为208052.15万元);

6、本期应收款项融资的增加为-1855.4万元(应收款项融资:2021年12月31日为3185.07万元,:2020年12月31日为5040.53万元)

7、本期预收账款的增加为-34.9万元(预收账款:2021年12月31日为52.5万元,:2020年12月31日为87.43万元);

8、本期合同负债的增加为76.7万元(合同负债:2021年12月31日为1120.06万元,:2020年12月31日为1043.38万元);

无其他重要事项,故2021年(以下或简称本期)“合并销售商品提供劳务收得到的现金”数值应约为=本年度营业收入约为768230.45万元+本期增值税销项税约为10039.24万元—本期应收票据的增加为0万元—本期应收账款的增加为-11225.6万元—本期应收款项融资的增加为-1855.4万元+本期预收账款的增加为-34.9万元+本期合同负债的增加为76.7万元+无其他重要事项=791392.4万元。

因此,计算的2021年“合并销售商品提供劳务收得到的现金”数值存在的差异金额=805664.56万元—791392.4万元=14272.12万元。

同样的计算方法,可计算2020 “合并销售商品提供劳务收得到的现金”数值存在的差异金额约为-2461.56万元,具体推断为:

1、2020年年报披露的2020 “合并销售商品提供劳务收得到的现金”数值为606263.9万元;2、根据披露的营业收入等信息可计算,2020 “合并销售商品提供劳务收得到的现金”数值为 =2020年年度营业收入约为675152.9万元+本期增值税销项税约为9105.04万元(=(营业收入约为675152.9万元—2020年中国大陆以外地区销售金额约为605114.1万元)*13%))-本期应收票据的增加为0万元—本期应收账款的增加为73229.37万元—本期应收款项融资的增加为2431.32万元+本期预收账款的增加为-915.19万元+本期合同负债的增加为1043.4万元+无其他重要事项=608725.5万元.3差异金额=606263.9万元—608725.5万元=-2461.56万元。

六、新司法解释规定,财务数据存在重大不实记载应认定为虚假记载,因此,莱宝高科2021年、2020年年报信息存在虚假陈述事实的嫌疑。

2022年新修订后的《最高人民法院关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定》第四条规定:

信息披露义务人违反法律、行政法规、监管部门制定的规章和规范性文件关于信息披露的规定,在披露的信息中存在虚假记载、误导性陈述或者重大遗漏的,人民法院应当认定为虚假陈述。

虚假记载,是指信息披露义务人披露的信息中对相关财务数据进行重大不实记载,或者对其他重要信息作出与真实情况不符的描述。

根据新司法解释第四条规定,公司2021年、2020年报披露的上述财务数据存在差错嫌疑,且金额特别巨大,如果差错存在,依法应认定莱宝高科2021年年报、2020年年报存在虚假陈述事实。

助力投资者维护合法权益 上海江怀律师事务所为更好地维护广大投资者的合法权益,特组建由律师、注册会计师、税务师、工程技术等专业人员构成的证券律师专业团队。同时,司法实践中,由于新司法解释已经取消行政处罚前置条件,在没有证券监管机构对上市公司进行立案稽查的前提下,根据律师团队分析调研后制作的证据,上海江怀律师事务所律师代理股民提起的证券虚假陈述赔偿已经分别被宁波中院、济南中院、西安中院依法立案审理。 上海江怀律师事务所助力投资者维护合法权益,愿意提供法律服务。