-

新闻资讯

【江怀观点】注册制下,拟上市公司针对公众质疑问题应如何处理

2023/05/28注册制下,拟上市公司针对公众质疑问题,应该如何处理呢? 《深圳证券交易所股票发行上市审核规则》第六十六条给予明确规定,受理发行上市申请后至股票上市交易前,深交所可以就投诉举报涉及的事项向发行人及其保荐人、证券服务机构进行问询,要求发行人及其保荐人向本所作出解释说明,并按规定履行信息披露义务。 加强发行上市的监管,欺诈上市行为的发生,一直是中国证券市场各方重点关注的事情。2023年2月17日,中国证券市场全面实行注册制,公司上市会相对容易,监管机构也不对上市文件的真实性、合法性等进行承诺和保证。监管部门仅尽量要求拟上市公司进行全面信息披露,要求拟上市公司等在招股说明书中承诺披露的信息真实、准确和完整,不存在虚假陈述行为,并愿意承担相应的法律责任。但由于公司上市的巨大诱惑性,客观上会存在欺诈上市行为的发生。在现有法律制度的规定下,又如何及时发现虚假陈述行为?

一、成都正恒动力公司招股说明书披露的六大方面财务数据存在巨额差异嫌疑 为了解、提高上市公司信息披露真实、合法之目的,上海江怀法律咨询有限公司作为中国证券市场法人投资者,邀请专业律师、注册会计师、税务师、工程技术人员等组成研究团队,对企业首次公开发行股票招股说明书(申报稿)等相关信息,进行全面分析、详尽研究逐项核对。研究团队经对成都正恒动力股份有限公司首次公开发行股票并在创业板上市招股说明书(申报稿)(以下简称招股说明书)披露信息全面审核,发现有六大方面财务数据存在巨额差异嫌疑(详见《分析说明》)。具体为: (一)母公司报表“销售商品、提供劳务收到的现金”数值存在巨额差异嫌疑。 2021年母公司报表“销售商品、提供劳务收到的现金”数值的差异金额约为30097.38万元;2020年母公司报表“销售商品、提供劳务收到的现金”数值的差异金额约为19020.75万元. 2022年1-6月母公司报表“销售商品、提供劳务收到的现金”数值的差异金额约为8212.76万元.如果差异存在,不仅说明招股说明书披露的“销售商品、提供劳务收到的现金”财务数据存在虚假记载事实,也说明母公司以及合并报表营业收入、经营活动现金净流量或净利润数据存在虚假记载嫌疑。 (二)2020年母公司报表“购买商品、接受劳务支付的现金”数值存在差异至少约11171.13万元嫌疑 2021年母公司报表“购买商品、接受劳务支付的现金”数值存在差异至少约8838.26万元嫌疑;;2022年1-6月母公司报表“购买商品、接受劳务支付的现金”数值存在差异约485.28万元嫌疑;如果差异成立,说明招股说明书披露的财务数据存在虚假记载的事实,也说明公司2020年、2021年母公司和合并报表经营活动现金净流量数值、货币资金数值以及资产总额等财务数据的数值存在巨额差异嫌疑。 (三)公司合并报表“销售商品、提供劳务收到的现金”数值存在巨额差异嫌疑 其中,2020年合并报表“销售商品、提供劳务收到的现金”数值的差异金额约为-11484.9万元;2021年合并报表“销售商品、提供劳务收到的现金”数值的差异金额约为-8077.49万元;2022年1-6月合并报表“销售商品、提供劳务收到的现金”数值的差异金额约为-4472.97万元.如果差异存在,不仅说明招股说明书披露的“销售商品、提供劳务收到的现金”财务数据存在虚假记载事实,也说明公司营业收入、经营活动现金净流量或净利润数据存在巨额虚假记载嫌疑。等等。

二、江怀咨询公司向深交所提出履行法定职责申请: 对于上述嫌疑事项,上海江怀法律咨询有限公司曾致函请求成都正恒动力股份有限公司(以下或简称公司)进行详尽的解释并公开披露。但公司未予以回应。无奈,为查明事实真相,也为了打击欺诈上市行为的发生,上海江怀法律咨询有限公司向深圳证券交易所提出履行法定职责申请。请求深交所依法针对成都正恒动力股份有限公司公开发行股票并在创业板上市招股说明书(申报稿)中存在的六方面虚假陈述嫌疑事实(详见(详见《成都正恒动力股份有限公司首次公开发行股票并在创业板上市招股说明书(申报稿)之分析说明》(以下或简称《分析说明》)第一节至第六节内容)逐一进行调查核实。 并依法对成都正恒动力股份有限公司招股说明书涉嫌事项进行问询。依法责令公司针对《分析说明》嫌疑问题用具体的数据进行详尽的解释、更正并公告或依法暂停公司的上市审议、注册及发行上市等工作,以尽量避免欺诈发行违法行为的发生等等。

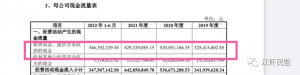

三、仅以“公司2021年母公司报表“销售商品、提供劳务收到的现金”数值的差异金额约为30097.38万元”为例,说明质疑内容客观真实:首先,根据会计制度规定,“销售商品、提供劳务收到的现金”应该等于营业收入加增值税销项税额加本期应收票据、应收账款、应收款项融资的减少加预收账款、合同负债的增加,这是客观、合法的。 其次,公司招股说明书第1-1-263页母公司现金流量表中披露,2021年母公司(以下或简称本期) “销售商品、提供劳务收到的现金”数值为62932.91万元;

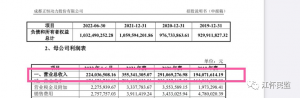

再次,根据营业收入等信息计算, 本期母公司“销售商品、提供劳务收到的现金”数值应约为32835.53万元:1)本期母公司营业收入为35534.13万元(数据来源为公司招股说明书第1-1-263页母公司利润表中披露的数据)

其中境外收入为822.04万元(数据来源为公司招股说明书第1-1-176页“主营业务收入按销售区域划分情况”中披露的合并报表数据,因金额较少,母公司境外收入也按照合并报表数据计算);2)本期增值税销项税额=(营业收入为35534.13万元—外销为822.04万元)*13%=4512.57万元; 3)本期应收票据的减少为-2403.89万元(2021年12月31日为3112.42万元,2020年12月31日为708.53万元);

4)本期应收账款的减少为-5223.51万元(2021年12月31日为10410.16万元,2020年12月31日为5186.65万元);

5) 本期应收款款项融资的减少为407.75万元(2021年12月31日为2215.24万元,2020年12月31日为2622.99万元)

6)本期预收帐款的增加为0万元(2021年12月31日为0万元,2020年12月31日为0万元);

7)本期合同负债的增加为8.48万元(2021年12月31日为309.72万元,2020年12月31日为301.24万元);

上述数据来源为公司招股说明书第1-1-262母公司资产负债表中披露的数据。无其他重要事项。则,本期母公司“销售商品、提供劳务收到的现金”=母公司营业收入为35534.13万元+增值税销项税额4512.57万元+本期应收票据的减少为-2403.89万元+本期应收账款的减少为-5223.51万元+本期应收款款项融资的减少为407.75万元+本期预收帐款的增加为0万元+本期合同负债的增加为8.48万元+无其他重要事项=32835.53万元 最后,1与2之间的差异=62932.91万元—32835.53万元=30097.38万元。

四、针对此次投诉举报,深交所会要求公司进行解释和公告吗?

有人问,针对涉及招股说明书存在的疑问,全面实行注册制下,对于此类问题的处理有何变化呢?深交所会要求公司进行解释和公告吗?

答案是,肯定的。

根据新制定的《深圳证券交易所股票发行上市审核规则》第六十六条规定, 本所受理发行上市申请后至股票上市交易前,本所收到与发行人本次发行上市相关的投诉举报的,可以就投诉举报涉及的事项向发行人及其保荐人、证券服务机构进行问询,要求发行人及其保荐人向本所作出解释说明,并按规定履行信息披露义务;要求保荐人、证券服务机构进行必要的核查并将核查结果向本所报告。

五、针对此次投诉举报,深交所还会履行哪些法定职责呢?

按照法律规定,深交所首先会要求公司针对质疑内容进行核查,查明六方面的财务数据是否存在差异,并给予合理解释,如不能给予合法解释,要进行现场检查:

01 1、《深圳证券交易所股票发行上市审核规则》第三十条规定,本所在信息披露审核中,重点关注发行人的信息 披露是否达到真实、准确、完整的要求,是否符合招股说明书内 容与格式准则的要求。 《深圳证券交易所创业板股票上市规则》(2023年修订)5.1.3条规定, 本规则所称真实,是指上市公司及相关信息披露义务人披露的信息应当以客观事实或者具有事实基础的判断和意见为依据,如实反映客观情况,不得有虚假记载和不实陈述。因此,深交所应该查明质疑的六方面财务数据是否存在差异,公司招股说明书是否达到真实的要求。 02 2、《深圳证券交易所股票发行上市审核规则》第三十二条规定, 本所在信息披露审核中,重点关注发行上市申请文件及信息披露内容是否一致、合理和具有内在逻辑性,包括但不限于财务数据是否勾稽合理,是否符合发行人实际情况,非财务信息与财务信息是否相互印证,保荐人、证券服务机构核查依据是否充分,能否对财务数据的变动或者与同行业公司存在的差异作出合理解释。 03 3、《深圳证券交易所股票发行上市审核规则》第四十二条规定, 本所依照相关规定,从发行上市申请文件已被本所受理的发行人中抽取一定比例,对其信息披露质量进行现场检查。本所在发行上市审核中,发现发行上市申请文件存在重大疑问且发行人及其保荐人、证券服务机构回复中无法作出合理解释的,可以提请对发行人及其保荐人、证券服务机构进行现场检查 或者对保荐人及相关证券服务机构进行现场督导。 发行人、保荐人、证券服务机构及其相关人员应当积极配合 现场检查及现场督导工作,并保证所提供文件资料及陈述内容的 真实、准确、完整。